2017年7月,财政部颁发了新修订的《企业会计准则第14号——收入》(以下简称“新收入准则”),改变了2006年2月印发的《企业会计准则第14号——收入》和《企业会计准则第15号——建造合同》(以下简称“原收入准则”)关于收入确认和计量的原则,深刻地影响着许多行业的收入确认、计量和信息披露。本文主要通过案例分析比较建筑施工企业在新旧收入准则下的会计处理和报表列示方式,从而了解新收入准则给建筑施工企业带来的主要变化。新收入准则采用统一的收入确认模型和收入确认方法,更为合理的反映企业在各个会计分期的财务状况和经营成果,相比原收入准则,建筑施工企业在会计确认、计量和财务信息列报方面的变化明显。

新收入准则以控制权的转移作为收入确认条件,将履约义务区分为是在某一时点或是某一时段内履行。对于某一时段内履行的履约义务,企业在该时段内按履约进度确认收入。按时段履约来确认收入涉及的标准有:客户在企业履约的同时即取得并消耗企业履约所带来的经济利益;客户能够控制企业履约过程中在建的商品;企业履约过程中所产出的商品具有不可替代用途,且该企业在整个合同期间内有权就累计至今已完成的履约部分收取款项。若上述三个标准均不满足,企业应在某一时点确认收入,完全不同于原收入准则规定将所有的建造合同统一按完工进度确认收入的做法,不存在确认某一时点收入的情况。新收入准则下,建造合同会存在在某一时点确认收入的情形。

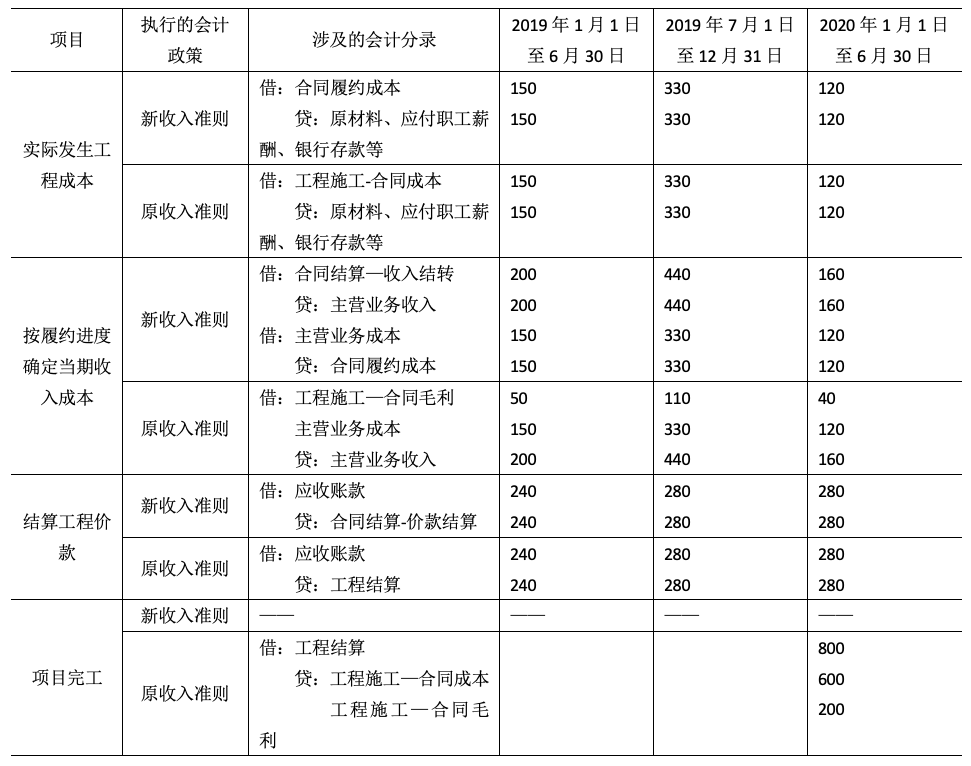

按新收入准则,建筑施工企业履约合同实际发生的成本,不再通过“工程施工-合同成本”科目记录,改用”合同履约成本”科目;设置“合同结算—价款结算”代替“工程结算”,来反映合同价款的结算情况;增设“合同结算—收入结转”科目反映按履约进度结转的收入金额。不同于原收入准则直接利用“主营业务收入”和“主营业务成本”计量当期发生的收入成本,差额计入“工程施工—合同毛利”,项目完工后才结转“工程施工”和“工程结算”的会计处理方式,新收入准则根据履约确认收入成本时,采用从“合同履约成本”贷方结转到“主营业务成本”,从“合同结算—收入结转”借方结转到“主营业务收入”的方式,从而实现工程项目毛利直接反映在利润表中,不再使用“工程施工—合同毛利”。业务举例如下:

甲建筑公司与乙公司签订了一项总金额为800万元的固定造价合同,预计合同总成本600万元,工程已于2019年1月1日开工,预计2020年6月30日完工。合同约定,乙公司按照第三方工程监理单位确认的工程完工量,每半年与甲建筑公司结算一次。该项工程整体构成单项履约义务,采用成本法确定履约进度,假设不考虑增值税等相关因素,建造该工程的其他有关资料如表1所示(单位:万元)。

|

2019年6月30日 |

2019年12月31日 |

2020年6月30日 |

| 合同预计总收 |

800 |

800 |

800 |

| 累计实际发生成本 |

150 |

480 |

600 |

| 预计完成合同尚需发生成本 |

450 |

120 |

0 |

| 合同预计总成本 |

600 |

600 |

600 |

| 履约进度 |

25% |

80% |

100% |

| 本期成本发生额 |

150 |

330 |

120 |

| 本期收入发生额 |

200 |

440 |

160 |

| 监理单位验收工程量 |

30% |

35% |

35% |

| 本期结算合同价款 |

240 |

280 |

280 |

| 实际收到价款 |

240 |

280 |

280 |

新收入准则和原收入准则有关会计处理比较如下:

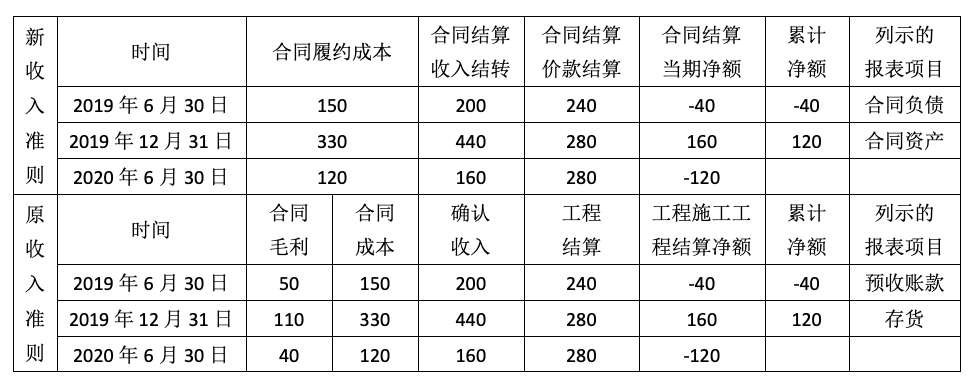

原收入准则下,建筑施工企业通过“工程施工”和“工程结算”记录项目发生的成本和结算进度且在项目完工前余额一直不结转,故报表列示时工程施工余额和工程结算余额合并考虑,“工程施工”科目余额大于“工程结算”科目余额,反映在建合同已完工部分但尚未办理结算的价款,其差额在资产负债表“存货”项目列示;“工程施工”科目余额小于“工程结算”科目余额,反映在建合同未完工部分已经办理了结算的价款,其差额在资产负债表“预收账款”项目列示。新收入准则下,按履约进度将合同履约成本余额结转到营业成本和将工程结算余额结转到营业收入,不再等到项目完工后再一次性结转,在报表列示时可以单独考虑合同履约成本余额和合同结算余额,对于合同履约成本,初始确认时摊销前不超过一年或一个正常营业周期内,在资产负债表中计入“存货”项目;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中计入“其他非流动资产”项目。对于“合同结算”出现贷方余额,即“合同结算—收入结转”余额小于“合同结算—价款结算”余额,表明企业已经与客户结算但尚未履行履约义务的金额,根据其流动性,在资产负债表中分别列示为“合同负债”或“其他非流动负债”;“合同结算”出现借方余额,即“合同结算—收入结转”余额大于“合同结算—价款结算”余额,表明企业已经履行履约义务但尚未与客户结算的金额,根据其流动性在资产负债表中分别列示为“合同资产”或“其他非流动资产”。沿上述举例,甲建筑公司履约该工程各期间涉及的会计科目数据整理结果及列示的报表项目如下表:

按原收入准则,2019年6月30日该项目工程施工余额200万元,累计发生的工程施工成本150万元和累计确认的合同毛利50万元,少于工程结算余额240万元,即小于累计已办理结算的价款部分,差额40万元通过“已结算未完工”项目反映,在资产负债表列示为“预收账款”;2019年12月31日,该项目工程施工余额640万元,累计发生的工程施工成本480万元和累计确认的合同毛利160万元,小于工程结算余额520万元,即小于累计已经办理结算的价款部分,差额120万元通过“已完工未结算”项目反映,在资产负债表“存货”项目列示;2020年6月30日项目完工,工程施工余额和工程结算余额对冲,期末该工程“预收账款”或“存货”无余额。

按新收入准则,甲建筑公司从项目开工至2019年6月30日,期间发生履约成本150万元,按履约进度结转到主营业务成本150万元,合同结算款240万元,结转到主营业务收入200万元,合同结算进度超过履约进度,差额40万元是甲建筑公司已经与乙公司结算但尚未履行履约义务的金额,根据其流动性在资产负债表“合同负债”项目列示;至2019年12月31日,期间累计发生履约成本480万元,按履约进度累计结转到主营业务成本480万元,累计结算合同款520万元,累计结转到主营业务收入640万元,合同结算进度小于履约进度,差额120万元是甲建筑公司已经履行履约义务但尚未与乙公司结算的金额,根据其流动性在资产负债表“合同资产”项目列示;至2020年6月30日项目完工,期间累计发生的履约成本600万元已全部结转到主营业务成本,累计合同结算款800万元与按履约进度累计确认的收入最终一致,期末该工程“合同资产”或“合同负债”无余额。

新收入准则从合同出发,以控制权转移替代风险报酬转移作为收入确认时点,将是否具备合格的收款权作为分时段履约的确认条件,使得建筑施工企业确认收入时不再局限于在某一时间段内进行收入确认;在会计科目的设置上,引入“合同履约成本”、“合同结算”的概念替换“工程施工”和“工程结算”,实现在确认收入成本时同步结转对应的施工成本和工程结算,改变了过去履约进度和工程结算进度脱钩的局面;同时新收入准则更加强调交易的实质,在会计处理和报表列示上更加清晰地反映了建造合同存续期内产生的资产和负债对收入的影响及产生的经营现金流量,更为合理地反映了企业在各个会计分期的财务状况和经营成果。

主要参考文献[1]会计准则委员会.企业会计准则第15号—建造合同及指南[S].2006[2] 会计准则委员会.企业会计准则第14号—收入[S].2017

[3] 郑红见.新收入准则下建造合同收入确认与结算确认的差异探讨[J].财会研究,2018(8)

[4] 王群星,梁坤.新收入准则对施工企业的影响探讨[J].中国论文网https://www.xzbu.com/2/view-14909551.htm

[5] 中喜会计师事务所(特殊普通合伙)合伙人田野.[实务]新旧收入准则下建造合同会计处理的比较.

https://new.qq.com/omn/20210325/20210325A019B500.htm

[6] 李雪玲.新收入准则下建造合同会计核算方法的探讨[J].财会研究.2019(30).

声明:本站所有文章,如无特殊说明或标注,均来源于网络。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。